特定所有者不明土地に係る不動産鑑定評価

特定所有者不明土地に係る不動産鑑定評価について、公共用地取得に係る土地評価と補償の基本原則を説明しながら地域福利増進事業における不動産鑑定評価として説明します。

Ⅰ.公共用地取得に係る土地の評価

Ⅱ.土地の取得に係る補償の基本原則

Ⅲ.地域福利増進事業と不動産鑑定評価

Ⅰ.公共用地取得に係る土地の評価

公共用地の取得に際し、その対象となる土地の評価は、原則として標準地比準評価法により行われる。(土地評価事務処理要領第4条)

「標準地比準評価法」とは

(1)用途的地域を地域的特性に着目して同一状況地域に区分する。

(2)同一状況地域ごとに一の標準地を選定する。

(3)標準地を評価する。

(4)標準地の評価格から比準して各画地の評価を求める。(同第5条)

具体的な手順

1)取得対象地域の概要等の把握

00工事実施計画平面図、公図、登記記録、都市計画図などを参考とする。

2)取得対象地域の概要等の把握

00取得対象地域を含む比較的広範囲を踏査し、用途的な観点から概況を把握する。

3)地域区分に必要な資料の収集、分析、検討

00住宅地図、都市計画図、地方自治体の条例及び開発指導要綱、地価公示等に関する資料、路線価図など

4)地域区分、標準地の選定

00現地を踏査し、用途的な観点から最有効使用に基づき近隣地域の範囲を確定し、標準地を選定する。(前記標準地比準評価法(1)及び(2))

※用途的地域

土地の用途的観点から区分される地域

このうち、取得対象地域を含む用途的地域であって、ある特定の用途(居住、商業活動、工業生産活動等)に供されることを中心として地域的にまとまりを示している地域を近隣地域という。

近隣地域の地域の特性と類似する特性を有する地域で、特定の用途に供されることを中心として地域的にまとまりをもつ地域を類似地域という。

※同一状況地域

地域的に一体と認められる範囲(上記、近隣地域及び類似地域)

地勢及び地盤、道路・鉄道・河川・水路などの地物、街区及び集落、土地利用の状況、市町村・大字・字等、都市計画法上の地域地区、駅勢圏及び通学区域に配意して区分する。

※用途的地域の種別

0宅地地域・・・住宅地域、商業地域、工業地域

0農地地域・・・田地地域、畑地地域

0林地地域

0見込地地域・・・宅地見込地地域

【定義】

宅地地域とは、居住、商業活動、工業生産活動等の用に供される建物等の敷地の用に供されることが自然的、社会的、経済的及び行政的観点から合理的と判断される地域

*現況とは必ずしも合致しない。

農地地域とは、農業生産活動のうち耕作の用に供されることが自然的、社会的、経済的及び行政的観点から合理的と判断される地域

*現況畑なら畑地地域?

林地地域とは、林業生産活動のうち木材又は特用林産物の生育の用に供されることが自然的、社会的、経済的及び行政的観点から合理的と判断される地域

見込地地域とは、宅地地域、農地地域、林地地域等の相互間において、ある種別の地域から他の種別の地域へと転換しつつある地域

※標準地

同一状況地域において個別的要因が概ね標準的と認められる一の画地

個別的要因:個々の土地に係る街路条件、交通・接近条件、環境条件、画地条件、行政的条件等の諸条件

実務的には接面街路の状態、地域における位置、間口・奥行・形状・地積などに留意して選定する。

標準地の評価にあたっては、原則として別に不動産鑑定業者に当該標準地の鑑定評価を求めるものとする。

(土地評価事務処理要領第15条)

不動産鑑定士が公共事業に関係して、「不動産鑑定評価書」を発行するのは通常このケース。

5)取引事例の収集、事例地の実地調査

00標準地と同種別の取引事例を多数収集し、現地を確認し、必要事項を調査する。

6)取引事例比較法を適用して、標準地を評価する。

00・取引時点から価格時点までの土地価格の変動を適正な変動率によって修正する。(時点修正)

00・取引事例地と当該事例に係る用途的地域(類似地域)における標準地を比準表を用いて比較し、その個別格差率によって事例価格を標準化する。(標準化補正)

00・近隣地域と類似地域の地域要因(各地域の街路条件、交通・接近条件、環境条件、行政的条件等の諸条件)を調査し、比準表を用いて地域間の格差を求める。

7)各画地の評価額を算定する。

00・近隣地域の標準地と評価(取得)対象地の個別格差率を比準表を用いて求め、評価額(取得額)を算定する。

Ⅱ.土地の取得に係る補償の基本原則

取得する土地に対しては、正常な取引価格をもって補償するものとする。

(公共用地の取得に伴う損失補償基準第8条)

正常な取引価格=不動産鑑定評価基準でいう正常価格

※正常価格

市場性を有する不動産について、現実の社会経済情勢の下で合理的と考えられる条件を満たす市場で形成されるであろう市場価値を表示する適正な価格

※現実の社会経済情勢の下で合理的と考えられる条件を満たす市場とは

(1)市場参加者が自由意思に基づいて市場に参加し、参入、退出が自由であること

000ここでいう市場参加者は、自己の利益を最大化するため次のような要件を満たすとともに、慎重かつ賢明に予測し、行動するものとする。

000①売り急ぎ、買い進み等をもたらす特別な動機のないこと

000②対象不動産及び対象不動産が属する市場について取引を成立させるために必要となる通常の知識や情報を得ていること

000③取引を成立させるために通常必要となる労力、費用を費やしていること

000④対象不動産の最有効使用を前提とした価値判断を行うこと

000⑤買主が通常の資金調達能力を有していること

0000⇒ 買主が対象不動産の取得にあたって、市場における標準的な借入条件(借入比率、金利、借入期間等)の下での借り入れと自己資金とによって資金調達を行うことができる能力

(2)取引形態が、市場参加者が制約されたり、売り急ぎ、買い進み等を誘引したりするような特別なものではないこと

(3)対象不動産が相当の期間市場に公開されていること

000公開されていることとは、価格時点において既に市場で公開されていた状況を想定することをいう。

0000← 正常価格は、価格時点において形成されるであろう価格であり、公開期間は価格時点の前にすでに経過していることが前提となる。

≪最有効使用の原則≫

不動産は、用途の多様性という特性を有しているので、異なった使用方法を前提とする需要が競合する。この場合の需要者の付け値は、需要者の意図する使用方法によって異なるため、需要者の間に競争が働くことになり、結局は、その不動産に対し最も高い価格を提示することができる需要者がその不動産を取得する。

不動産に対して最も高い価格を提示することが可能となるのは、その不動産を利用することによる利潤が最大となるような使用方法、すなわち不動産の最有効使用を前提とした場合だけである。

従って、不動産の価格は最有効使用を前提として形成される。

≪最有効使用の定義≫

不動産の効用(収益性又は快適性)が最高度に発揮される可能性に最も富む使用方法。現実の社会経済情勢の下で客観的にみて、良識と通常の使用能力を持つ人による合理的かつ合法的な最高最善の使用方法に基づくもの。

⇒ 特別の能力を持つ人による使用、実現の可能性が少ない使用、非合法な使用等は、最有効使用とはいえない。

現実の使用方法は、必ずしも最有効使用に基づいているものではなく、不合理な又は個人的な事情による使用方法のために、当該不動産が十分な効用を発揮していない場合がある。

正常価格を求める手法

①原価法

価格時点における対象不動産の再調達原価を求め、この再調達原価について減価修正を行って、対象不動産の試算価格を求める。

⇒ 土地については、再調達原価を求め得る最近の造成地、埋立地等の場合に適用可能

②取引事例比較法

多数の取引事例を収集して適切な事例の選択を行い、これらに係る取引価格に必要に応じて事情補正及び時点修正を行い、かつ、地域要因の比較及び個別的要因の比較を行って求められた価格を比較考量して、対象不動産の試算価格を求める。

≪土地評価事務処理要領第9条≫

第1項

正常な取引価格は、近傍類地の取引価格を基準とし、・・・土地価格形成上の諸要素を総合的に比較考量して算定する。

第2項

前項の場合において基準とすべき近傍類地の取引価格については、取引が行われた事情、時期等に応じて適切な補正を加える。

③収益還元法

対象不動産が将来生み出すであろうと期待される純収益の現在価値の総和を求めることにより、対象不動産の試算価格を求める。

土地評価事務処理要領では、収益還元法、原価法は、正常な取引価格を定める場合における参考としている。(第9条第3項)

Ⅲ.地域福利増進事業と不動産鑑定評価

所有者不明土地の利用の円滑化等に関する特別措置法第10条

地域福利増進事業を実施する者(事業者)は、当該事業を実施する区域(事業区域)内にある特定所有者不明土地を使用しようとするときは、当該特定所有者不明土地の所在地を管轄する都道府県知事に対し、土地使用権等の取得について裁定を申請することができる。

※特定所有者不明土地

所有者不明土地のうち、現に建築物(※簡易建築物を除く)が存せず、かつ、業務の用その他の特別の用途に供されていない土地

※物置、作業小屋その他これらに類するものであって、階数が1で床面積が20平方メートル未満の建築物

同法第16条

第1項0裁定申請をした事業者は、土地使用権等を取得することにより特定所有者不明土地所有者等が受ける損失を補償しなけばならない。

第3項0土地使用権等の取得の対価の額に相当する補償金の額は、近傍類似の土地又は近傍同種の物件の借賃その他の当該補償金の額の算定の基礎となる事項を考慮して定める相当の額とする。

土地使用権の取得の対価の額に相当する補償金の額については、「地域福利増進事業ガイドライン」において、次のように定められている。

○土地所有権の取得の対価の額に相当する補償金の額は、次式により算定することを基本とする。

000補償金の額=1年間あたりの借賃等相当額(①)×年金現価率(②)

①1年あたりの借賃等相当額

● 近傍類地に賃借の事例があるときは、次に掲げる率を土地の価格に乗じて得た額を参考としつつ、当該事例に基づいて定め、近傍類地に賃借の事例がないときは、当該額とすることを基本とする。

・宅地、宅地見込地及び農地4パーセント

・林地及びその他の土地3パーセント

①1年あたりの借賃等相当額

● 土地の価格については、特定所有者不明土地は、所有者が登記手続を適時に行っておらず、相当な努力を払ったと認められる方法により探索を行っても所有者を確知できないことに起因し、その使用の方法は地域福利増進事業に限られることから、正常な価格から、最有効使用に対する利用価値の減分を考慮して求めることを基本とする

⇒ 「対象不動産の最有効使用を前提とした価値判断を行う」という

正常価格の成立条件を満たしていない。

⇒ 求める価格の種類は正常価格でなく、「特定価格」

※特定価格

市場性を有する不動産について、法令等による社会的要請を背景とする鑑定評価目的の下で、正常価格の前提となる諸条件を満たさないことにより正常価格と同一の市場概念の下において形成されるであろう市場価値と乖離することとなる場合における不動産の経済価値を適正に表示する価格

所有者不明土地法及び地域福利増進事業ガイドラインという法令等による社会的要請に基づく依頼目的によるものと認められるため、求める価格の種類は特定価格となる。

ただし、特定価格が正常価格から乖離しない場合は、正常価格となる。

①1年あたりの借賃等相当額

● 地域福利増進事業の実施によって、土地所有者は本来行うべき土地の維持管理費用(廃棄物処分費、清掃費、除草費等〉を

免れることになるため、1年間あたりの借賃等相当額からこれらの維持管理費用相当額を控除する等の考慮をし、補償金額を定める。

②年金現価率

元本を一定利率で複利運用しながら毎年一定額を取り崩す場合に必要となる元本を求めるために当該一定額に乗じる率

※地域福利増進事業は、一定期間の土地使用権を取得することになるため、補償金は借賃というかたちで算定されるが、当該補償金は全期間分を期首に一括して支払うことになるため、年金現価率を乗じる。

以上を踏まえると、土地使用権の取得の対価の額は、次式により得られる。

土地使用権の取得の対価の額={(土地の正常な価格-最有効使用に対する利用価値の減分)×料率-1年間あたりの維持管理費用相当額}×年金現価率

※料率:宅地等は4パーセント、林地等は3パーセント

0年金現価率に用いる年利率は、民事法定利率(3%)を用いることが考えられる。

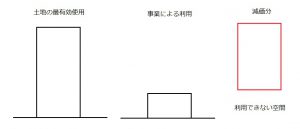

最有効使用に対する利用価値の減分

事業で建物利用が想定されない場合(駐輪場、公園・緑地・広場など)は建物利用を前提としないことを前提とした土地の利用価値に着目して減価を求める。この場合、減価ではなく、直接、特定価格として求めることも可能。

(例) 最有効使用:3階建

000地域福利増進事業に基づく使用:1階建

≪土地利用制限率の考え方≫

土地の立体利用率

0建物等利用率:0.6

0地下利用率:0.3

0その他利用率:0.1

建物等利用率の3分の2(0.66)が有効利用されていない。

最有効使用に対する利用価値の減分

= 0.6×0.66 = 0.396

1年間あたりの維持管理費用相当額

廃棄物処分費等事業開始時に一括で必要となるものと、清掃費・除草費のように毎年経常的に必要となるものに区分される。

事業開始時点に一括で必要となる費用については、支出する予定額に利用権存続期間と年利率(3%)を前提として年賦償還率を乗じ年間あたりの費用に按分する。

毎年経常的に必要となる費用は「周辺に悪影響を及ぼさない程度」の管理レベルを前提とした費用とする。

以上

地域福利増進事業に係る補償金の算定においては、事業により最有効使用との格差が異なり、場合によっては正常価格となることもあるなど、個別性が強いことから、標準地比準評価法になじまず、個別に不動産鑑定評価を得ることになる可能性が高い。

特定所有者不明土地の価格が低い場合等、評価方法の違いが価格の算定結果に大きな影響を与えないと判断される場合、取引事例比較法のみを適用して求めた価格から最有効使用に対する利用価値の減分を考慮して求めることも可能である。