【収用損失】駐車場 その1

課題 ~駐車場が支障となる場合の補償の方法について~

本事例は、建物が直接支障とならず駐車場の一部が減少する場合に、駐車場の利用実態調査を実施して、当該営業体への影響を認定し、補償検討をしたものである。

営業体の駐車場に関する補償方法を今回のテーマとし、実態調査、影響の認定、補償の算定を紹介する。

対象の概要 ~幹線道路沿いの飲食店、駐車場の1/3が支障となる~

当地は幅員8m、片側1車線の幹線道路沿いにあり、道路に中央分離はなく上下線双方からの集客が可能である。道路の通行量は1日を通じて多く、郊外型店舗の典型的な立地条件を備えており、沿線では同様の飲食店がみられる。対象となる敷地の矩形は整形で、進入口は道路沿いに1箇所あり、その間口は約7mである。

対象敷地内には、全国にチェーン展開をしている飲食店があり、その建物を囲むように20の駐車区画が確保されている。

前面道路の拡幅により、敷地全体のおよそ20%が買収となる。建物は直接支障とならず、残地面積約○○m²の中に、店舗建物および既存駐車場20区画のうち13区画が残る。

本事案では店舗Aの建物が直接支障とならないものの、郊外型店舗の命綱である駐車場の規模・形状の変更による損失の発生が見込まれる事から、自動車の保管場所の確保に要する費用の補償取扱要領に準拠し、ケース4の類型の補償方針に基づく検討をした。その結果、建物を移転対象とせず、営業規模の縮小の補償をおこなう事により、営業の継続が可能となるよう補償の方法を策定した。

調査方法と結果 ~自動車利用者割合と駐車率の把握~

駐車場の利用実態を把握するために、以下の項目についての調査を実施した。

調査日

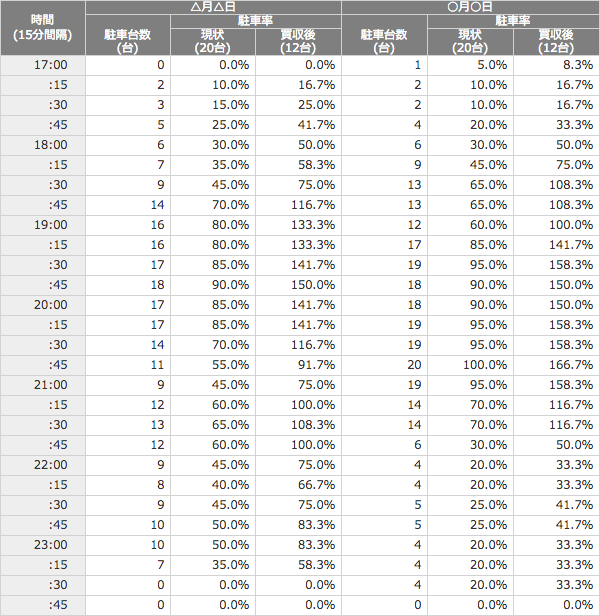

土曜日…△月△日

日曜日…○月○日

調査時間

営業時間中…PM5:00~PM11:00

調査内容

客数と交通手段

自動車の入場方向

自動車の駐車した位置

入出庫時刻

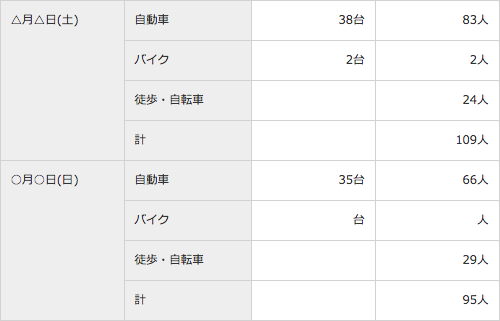

調査の結果は以下のとおりである。

客数と交通手段

自動車の入場方向

北方面からは右折進入であるが、入場車両数に特徴は見られない。

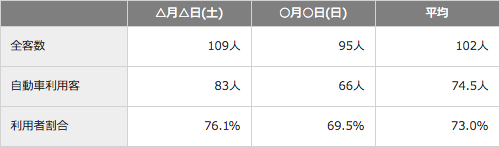

自動車利用者割合

客の7割が、自動車の利用である。

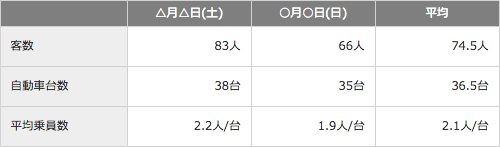

平均乗員数

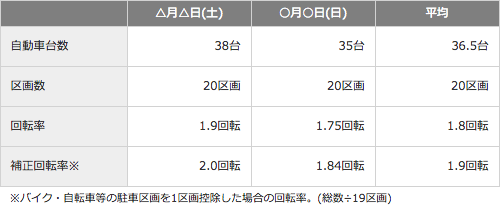

駐車場回転率

以上の調査結果を得た。また、駐車場の利用実態調査に併せて営業調査を行い、過去1年間の日別来客数、日別売上高および過去3ヵ年の決算資料を得た。

影響の認定と補償の方法 ~利用客の減少・営業規模縮小補償~

影響の発生

駐車場の規模・形状の変更による当該店舗Aへの影響を求めるために、買収後の駐車可能台数を特定した。

現況駐車区画のうち、直接支障とならない区画は13区画である。また、1区画をバイク等の二輪車用の駐車場として使用するため、結果12区画が乗用車の駐車場として残る。これを現況の区画数と置き換えると下記の表の通りとなり、駐車率が100%を超えるケースが発生する事が判明した。

12台を超えて駐車不能となる台数については、その乗車人員分の顧客の減少を招く事を意味しており、これにより土曜・休日には駐車不能による利用客の減少が発生すると認定した。

補償の方法

補償の方法については、自動車の保管場所の確保に要する補償の取扱要領に準拠し、駐車場と営業体とが密接な関連性を有するケースとして、第4の類型「業務用建物敷地内にある保管場所の場合(支障建物なし)」の補償指針に基づき検討した。その結果、隣接した場所での保管場所の確保は困難である事、さらに保管場所の一部立体化が適当でない事から、建物を移転する補償方法についての妥当性が得られた。しかしながら、建物を移転対象とする場合の補償額が高額となると予想される事から、営業の継続が確保され、かつ経済的優位性があると認められる営業規模縮小の補償の検討を経て、営業規模の縮小の補償をおこなうものとした。

縮小率の決定

郊外型飲食店の有する駐車場の利用に関して、影響が発生すると想定される要素として、規模の縮小による影響と、進入行動低下による影響の2点について検討した。

規模の縮小による影響

相手方より入手した日別の来客数・売上高を集計し、曜日毎の1日当たり平均来客数を求めた。これに自動車利用者割合の平均値73.0%を乗じ、平均乗員数の平均値2.1人/台で除して、駐車台数を求める。さらに、これを駐車場回転率の平均値1.9回転で除し、必要駐車場数を求める。この値から、12台を超える分を駐車不能台数とし、乗員数2.1人/台、回転率1.9曜日別営業日数を乗じて減少すると予想される顧客の数を求めた。

こうして求めた曜日別の顧客減少数を合計し、年間総客数で除して、縮小率を認定した。

| 年間減少客数 | = | 曜日別減少客数集計 | = | 1.6人+410.6人+136.9人 |

|---|---|---|---|---|

| = | 549.1人 | |||

| 縮小率 | = | 年間減少客数÷年間総客数 | = | 549.1人÷16,293人 |

| = | 3.37%(規模の縮小による縮小率) |

進入行動の低下による影響

次に、買収後の車両乗り入れ条件の変化によって生じる影響を検討した。

道路進行中の客が対象店舗に気づき、その店舗を利用しようと駐車場に進入するためには、

- 走行中にかなり前から店舗を確認出来る

- 幹線道路のある程度のスピードから駐車場に進入しやすい

- 夜間でも分かりやすい

- 駐車場が一団の土地として確保してある

- 駐車場の出入口の動線が重複しない

- 駐車場内に障害がなく通りやすい

- 1台当たりの駐車スペースが広い

等の条件が積極的要因としてあげられる。

移転前後における場内の利用環境の違いは、区画1番~5番が失われて、車両動線が集中する点である。現況の進入行動の傾向は、まず店舗入り口に最も近い区画16番~20番から利用され、次が区画6番~15番である。これら場内の駐車場が満車の場合には、一旦場内に進入した後再び後退して、道路沿いの区画1番~5番に迂回する場合が多い。道路沿いの区画は入出庫の際の転換が困難で、前面道路の交通の隙間を見て方向転換をする必要があり、敬遠されるものと想定される。こうした傾向から判断して、道路沿いに配置された区画1番~5番の消滅によって車両の導入効果が低下するとは言えず、この点での影響はないと判断した。

また、移転後の配置変更による走行中の認識効果の低下については、周囲に高層建物がなく、広く知られた奇抜な外観の店舗はかなり手前から認識出来る事。さらに看板の配置が大きく変わらない事から、従前と同等の条件が回復出来るものと想定されるので、影響はないと判断した。

以上より、本事案では規模の縮小による影響のみを認定し、縮小率3.37%とした。

こうして求めた縮小率について、同業種の損益分岐点売上高(TKC経営指標損益分岐点96.2%)との比較により、継続が可能な最低限の売上高を確保出来る事を確認し、営業規模縮小率の妥当性を得た。また、補償期間については、一般的な営業体で最大24ヵ月と規定しており、当該営業体の経常収支が近年赤字に転じている事から、企業が適正規模の経営効率に移行するまでの期間として、最大24ヵ月を補償する事とした。

算定 ~縮小率による営業規模縮小の補償~

営業規模縮小の補償(基準第45条)は、通常営業の規模を縮少するに関連して、

- 営業用固定資産の売却損の補償

- その他資本および労働の遊休化による損失の補償

- 解雇予告手当相当額の補償

- 経営効率低下による損失の補償

の4つの事項について規定しており、以下各項目毎に補償額の算定を行った。

営業用固定資産の売却損の補償

駐車場の減少に伴って、建物、機械装置、車両運搬具、器具備品等の営業用固定資産の中で、縮小部分に応じて不要となる部分(遊休化)が発生する。その資産を売却する場合の損失の補償は、

補償額(売却損)=資産の現在価値-売却損

となる。しかし、本営業にあっては、不要となる資産は発生しない事から営業用固定資産の売却損の補償は生じない。

その他資本および労働の遊休化による損失の補償

営業の規模が縮小される事により、その縮小部分に対応する資本および労働の過剰遊休化が生ずる事となる。この遊休化に対し、営業用固定資産の売却、従業員の解雇によって過剰遊休化を解消するものであるが、営業の規模縮少率と同じ割合にまで売却又は解雇する事の出来ない性格のものについては、潜在的過剰遊休化減少が生ずる事となる。

そこで、資本および労働の過剰遊休化について規模縮小の割合に応じて減少しない経費および労働の部分を、固定的経費相当額、従業員手当相当額の面から算定した。

その損失の補償は、

- 固定的経費相当額の補償=固定的経費×縮小率×補償期間

- 従業員手当相当額の補償=従業員手当相当額×縮少率×補償期間

- 縮小率=3.37%

- 補償期間=24ヵ月

となる。なお、従業員は家族労働とパートが中心であり、補償対象は役員報酬と給料手当とした。

解雇予告手当相当額の補償

営業の規模が縮小し、労働の過剰遊休化が生じ、従業員を解雇する必要がある場合には、事業主が解雇するに必要な予告手当相当が補償対象となるものであるが、当該営業の従業員は家族労働者とパートが中心であるため、解雇予告手当相当額の補償は生じない。

経営効率低下による損失の補償

経営規模を縮小する事により生産要素間の均衡が崩れる場合は、経営効率が低下して一商品当たりの販売費又は単位生産物当たりの生産費が増加するが、資本および労働の過剰遊休化に伴う損失を補償すれば経営効率低下に伴う損失の相当分は補償された事になる。しかし、それでもなお補償されない部分があると思われる事から、それらを収益に置き換えて補償するものである。

経営効率が低下する事により生ずる損失は、

| 補償額 | = | 認定収益額×縮小率×補償期間 |

|---|---|---|

| 縮小率 | = | 3.37% |

| 補償期間 | = | 24ヵ月 |

となる。しかしながら、対象企業は赤字企業であるために補償は発生しない。

最後に

本事例の補償算定には未成熟な判断をしている箇所もあり、多数の御批判・御教示を頂戴したいところであるが、自らを振り返って、課題として感じているところをいくつかあげてまとめとする。

- 本事例では、駐車場の利用状況調査を2日間実施して、この結果を基に営業に対する影響率を算定した。選定した曜日は客数の多い土曜日と日曜日である。対象営業体の売上が時季・天候等により左右される業種の場合には、曜日以外の要素で適当な調査日時および期間を設定する必要がある。

- 駐車場の利用率に関して満車率という考え方がある。これは、敷地内の駐車台数がある一定以上の値を超えると、通路部分に入出庫中の車両が溢れ始め、道路走行中の車両からは駐車場が満車であると判断される。その結果、それ以上は車両が入らない。この時の入場台数の比率を満車率と捉え、90~95%程度に設定している。駐車場の規模が大きく、進入口から見通しが利かないようなケースでは、こういった要素を考慮する事も必要であろう。

- 縮小率の限界は何%までか。今回はTKC経営指標の同業種損益分岐点を限度として判断したが、補償先例には他の考え方もみられる。

- 駐車場利用回転率や影響率等の計算過程で、端数の扱い方が問題となる。『駐車区画は自然数であり、少数以下は切り捨る』とする考え方と、『回転率等の数値は、縮小率を決定するための算定因子のひとつであり、切り捨ては妥当でない』とする考え方がある。

以上、今後同様な事例の検討にあたっては、こうした項目についても検討をしてみたい。